Hausse de 11 % des tarifs de la CFE en 2026 : Pansement temporaire ou véritable remède ?

Pourquoi la CFE augmente-t-elle ses tarifs de 11 % ?

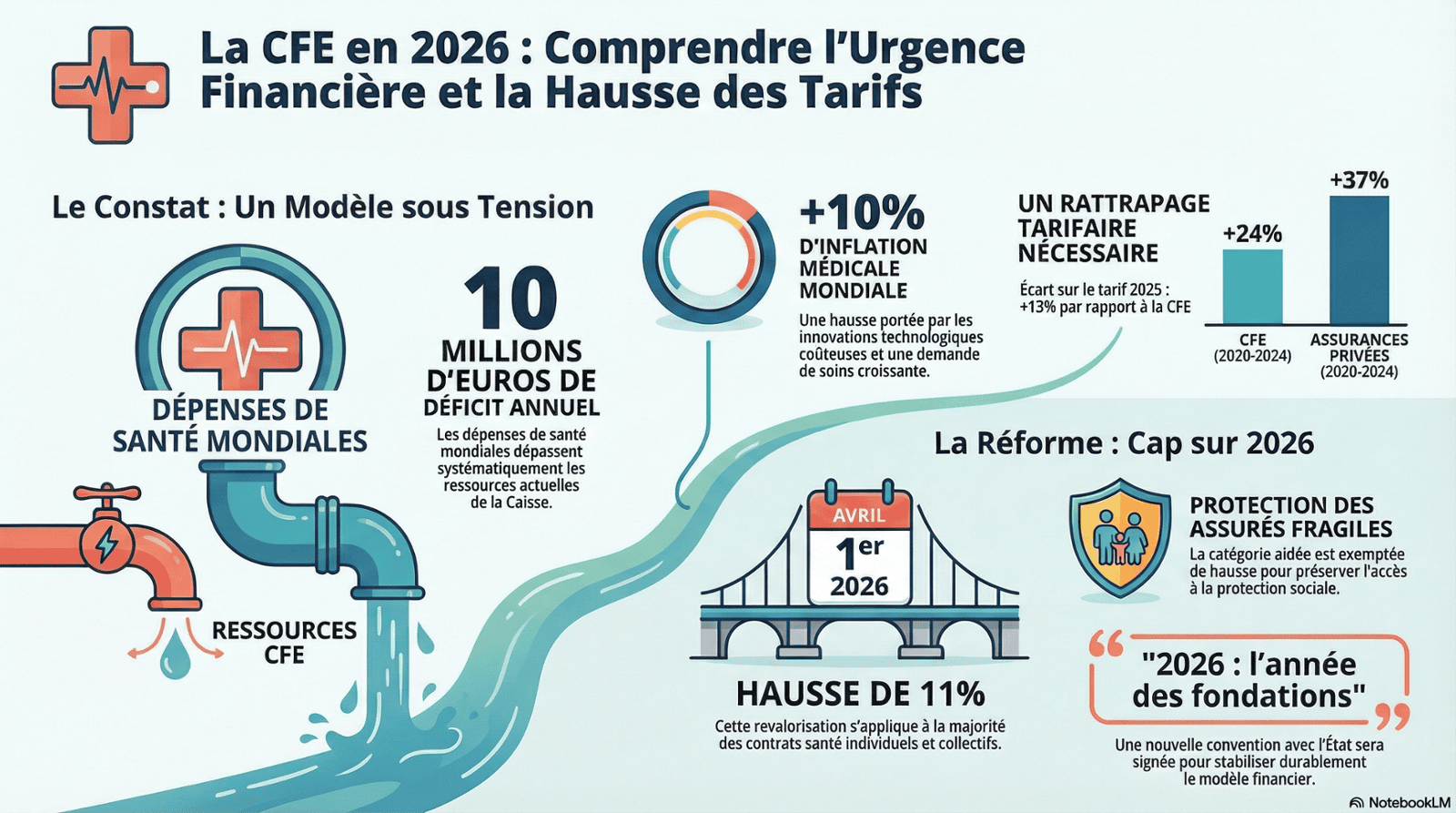

La CFE fait face à un déficit structurel de plus de 10 millions d'euros par an. Cette hausse vise à compenser l'inflation médicale mondiale (supérieure à 10 % en 2025) et à rattraper un retard tarifaire par rapport aux assurances privées. Toutefois, le rapport d'évaluation IGAS-IGF démontre que cette hausse seule ne suffira pas sans une réforme structurelle profonde du fonctionnement de la caisse.

1. Quelles sont les causes directes de la hausse des cotisations de la CFE ?

La réévaluation tarifaire de la CFE s'explique par trois facteurs majeurs :

L'inflation médicale mondiale :

Les coûts médicaux ont augmenté de plus de 10 % en 2025 à l'échelle mondiale. Les dérives tarifaires dans certains pays sont extrêmes : à Singapour, par exemple, les examens peuvent être facturés 8 à 10 fois le prix pratiqué en France.

Un retard de tarification (Le "bouclier" CFE) :

Sur la période 2020-2024, les tarifs de la CFE n'ont augmenté que de 24 %, alors que les assureurs privés spécialisés ont appliqué des hausses moyennes de 37 %. La CFE a longtemps protégé ses adhérents, mais la sous-tarification structurelle de ses produits de santé ne lui permet plus d'absorber ces coûts.

L'obligation légale d'équilibre :

La CFE doit couvrir seule les risques qu'elle assure. Avec des dépenses de santé dépassant continuellement les recettes, l'institution accusait un déficit annuel dépassant les 10 millions d'euros.

2. Qui est concerné par l'augmentation du 1er avril 2026 ?

La hausse n'est pas uniforme pour tous les adhérents. Voici la répartition actée par le Conseil d'administration :

+ 11 % pour la grande majorité des assurés (contrats individuels et collectifs).

+ 4 % pour les détenteurs de "Contrats Ex" (d'anciens contrats bénéficiant d'une réglementation protectrice spécifique).

0 % (Aucune hausse) pour les bénéficiaires de la "catégorie aidée" (les assurés les plus fragiles financièrement).

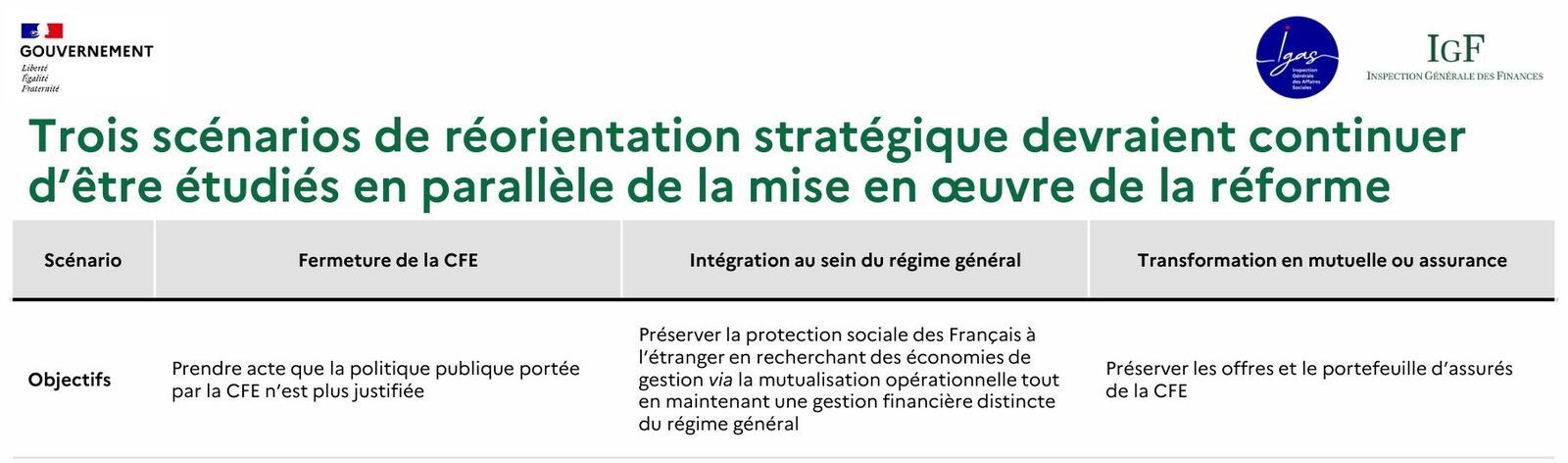

3. Les failles structurelles révélées par le rapport IGAS-IGF

Si l'inflation justifie une hausse conjoncturelle, le rapport de mission d'évaluation "2509 CFE-PPT-reunion-COMEXT" pointe des vulnérabilités structurelles profondes menaçant le modèle économique de la CFE :

Le vieillissement et le poids du risque médical : L'objectif de rajeunissement visé par la réforme de 2018 a échoué. La part des plus de 60 ans est passée de 13 % en 2010 à 19 % en 2024. Surtout, les assurés en Affection de Longue Durée (ALD) représentent 9 % des bénéficiaires mais concentrent 46 % des dépenses.

Le gouffre des adhésions "opportunistes" : L'absence de sélection médicale ou de sélection liée à l'âge attire des profils très coûteux. Les adhésions tardives (après 65 ans) génèrent à elles seules un surcroît de dépenses estimé à 12 millions d'euros.

Le problème d'équité des "contrats ex" : Plafonnés par la loi de 2018, ces contrats sont sous-tarifiés et empêchent la mutualisation équitable des risques, plombant l'équilibre financier de la caisse.

L'explosion des coûts de la catégorie aidée : Ce dispositif a vu son coût multiplié par cinq depuis 2016, tout en restant concentré sur une poignée de pays (notamment le Liban, le Sénégal et le Maroc).

Une efficacité opérationnelle à revoir : Alors que 69 % des actes sont liquidés par des partenaires externes, les effectifs internes continuent de croître, pesant lourdement sur les frais de gestion.

4. Avis d'expert : La décision de la CFE va-t-elle régler les problèmes ?

La réponse est non, une simple hausse des tarifs est un pansement temporaire.

Selon les simulations de l'IGF et de l'IGAS, dans un scénario "au fil de l'eau" (où la CFE se contenterait d'augmenter les tarifs pour suivre les prestations), l'exploitation de la Caisse resterait durablement déficitaire et la consommation de ses fonds propres se poursuivrait.

La présidente de la CFE, Isabelle Frej, a déclaré que 2026 sera "l'année des fondations pour l'avenir". Pour que cette ambition se concrétise et que la CFE redevienne rentable d'ici 2028, il faudra appliquer la réforme paramétrique globale conseillée par les experts:

Mettre fin aux privilèges historiques : Il faut une extinction par voie législative des "contrats ex" avec une convergence tarifaire complète d'ici 2028. La hausse de seulement 4 % qui leur est appliquée en 2026 montre que cette convergence n'est pas encore totale.

Freiner les adhésions opportunistes : Il est urgent de majorer fortement les cotisations pour les personnes de plus de 45 ans adhérant sans continuité avec la Sécurité sociale française, et de plafonner les remboursements lors des premières années d'adhésion.

Réformer la solidarité : L'éligibilité à la catégorie aidée doit intégrer la parité de pouvoir d'achat du pays de résidence pour éviter les dérives.

Optimiser la gestion : La CFE doit cesser d'augmenter ses effectifs pour maîtriser ses frais de gestion et combler son retard en matière de transformation numérique.

Conlusion Avis d'expert en Expatriation: pas en CFE, ni en politique, ni en Inspection des Finances franco-francaises.

Conclusion française de l'Inspection Générale des Finances (IGF), de l'IGAS et du CFE.

L'augmentation de 11 % est une étape indispensable pour la survie à court terme face à l'inflation mondiale. Cependant, sans courage politique pour modifier les règles de gouvernance et d'adhésion (fin des contrats ex, lutte contre les comportements opportunistes), la CFE risque de perdre ses assurés les plus jeunes face à la concurrence privée, s'enfermant dans une spirale déficitaire inéluctable.

Conclusion internationale : Actuaire et courtier en assurances médicales internationales.

La CFE n'a pas d'équipe commerciale dans aucun pays du monde, qui lui permettrait d'être « client centric » et de connaître les raisons « profondes » du choix d'adhésion de ses membres sur la base de la volontariat ou autre. La dynamique et les motivations d'achat des générations jeunes, des sociétés et des membres, ainsi que des contrats-ex, restent mal comprises.

Le rapport de l'Inspection des Finances (IGAS-IGF) est un audit ponctuel sur des données historiques : hors du contexte de la « globalisation » des profils expatriés français, hors des pratiques des concurrents de la CFE, produits d'assurances privées au 1er euro, ni des pratiques et évolutions tarifaires des hôpitaux publics ou privés accessibles aux adhérents de la CFE partout dans le monde.

La CFE a historiquement une fonction d'utilite publique, calque sur un modele de sante social specifique a la France. Pour conserver ces specificites 'anti economiques' a l'etranger pour les ressortissants Francais, seul un modele nouveau et hybride peut etre donner une solution durable pour la CFE. A mediter et creer, s'il y a une volonte politique a souutenir ce modele.

NB.